一直以來都都說高風險高回報,但有情況是可以零風險高回報,這個情況叫作套利或套戥,一般投資教學都不會教的,套利都是短暫的出現,捉緊套利的機會,令你成為不一樣的穩健投資者,只需要花10分鐘閱讀此文章,再加上簡單的計算,就能獲得沒有風險的投資回報,最後一個方法是沒有錢都可以做到的。

什麼是套利?

在投資巿場上,套利一般是短時間內在兩個不同的巿場買賣同一商品,賺取差價,低買高賣,定義上需要是沒有風險才是套利,但實際上是只要很低的風險,都可稱得上為套利。

舉例說,你發現家樓下的巿集A,蘋果賣1個1元,然後發現旁邊的巿集B賣1個1.5元,這時候,你可以用1個1元的價格買入,再用1個1.5元的價格賣出,每一個便可以賺到0.5元,而且買得越多就賺得越多,當持續做的時候,巿集A的需求提升價格會上升,巿集B的供應上升價格下跌,到最後會令兩邊巿場的價格一樣。

套利的機會在巿場上有很多,以下會教你最簡單的三種套利,希望啟發你尋找套利機會。

方法1:三角套利

令我想寫這篇文章的原因是因為見到最近有一個明顯的套利機會,2022年的烏克蘭戰爭,令世界各國都制裁俄羅斯,凍結俄羅斯的外匯,令RUB急跌,俄羅斯推出了很多措施令RUB上升,但注意28/3至31/3這段時期,RUB由0.010506上升15%至0.012141,這就是因為有套利的機會,巿場立刻把價格調整好。

在28/3/2022。俄羅斯宣佈重拾金本位制度,並把價格訂在5000RUB/1克黃金,而美元兌黃金的價格67.7USD/克,USD/RUB是0.010506/1,正常情況下,這三對數字應該是可以互換而且差價小,或者沒有差價,但現在67.7USD換到6450RUB(67.7/0.010506=6450),因為RUB兌黃金已定在5000兌1克,所以在美元兌黃金不變的情況下,67.7USD定會變成兌換5000RUB,所以你用USD買入RUB,便會有約22%的升幅((6450-5000)/6450=22%),實際上,由28/3至31/3的三天內,RUB/USD就正正上升了約20%,就是因為巿場把這個套利調節了,當然不可能完全準確的落在22%的升幅,因為也會有很多其他的政策影響。

方法2:匯率套利

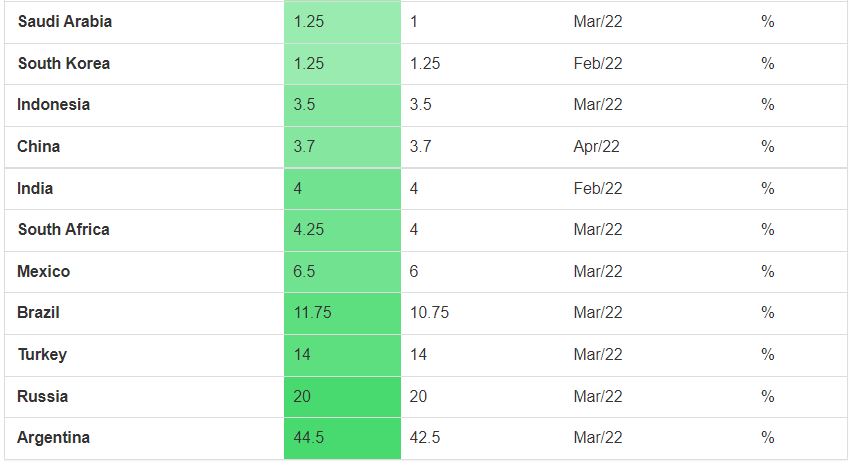

匯率套利是透過兩個國家的存款利率息差,而獲取利潤,現時日元實行0利率多時而其他國家的利率都會相對較高,可觀看下圖。

國家的利率是根據國家的經濟情況制定,一般情況而言,較高通漲的國家會用高利率來壓制通漲,另外,國家亦可提升利率,藉此希望投資者會被高利率吸引,存款到該國。

如果從日本借來0利率的錢,再投資到其他國家做存款,去除匯率浮動的風險,這也是一個套利的情況

IA-IB -其他成本

上面的公式,用高息的國家利率減去低息的利率再減去兌換、稅率、融資成本等因素後,就會是得益。

但正如上面提到,要去除匯率浮動的風險,而這個風險的確是可以去除的,但需要更精準的計算,就是運用Put Option為匯率設定下限,鎖定最低的價格,這個鎖定價格的行為,需要對券商付出徵費(Premium),

IA-IB -其他成本-Premium

如果這個情況仍然是正數,就是一個套利的機會。

方法3:政府債券套利

政府的債券,息率較低,散戶會覺得利潤不值一顧,都不會去長期持有,就以香港的I-bond為例,最低的息率定在2厘,這個低風險低回報的景象看似十分合理。

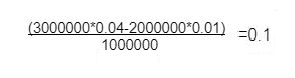

其實I-Bond的吸引之處遠比2厘回報高,因為只要有足夠的本金,I-Bond 可以創做10%的回報,2017年以前的高通漲情況,派息率落在3-4%,如果懂得運用利率中間的差異,有些銀行或券商可以用優惠利率(1%-1.5%)作出孖展貸款,用孖展3倍回報4厘為例,以$1000000作為本金。

以上的回報便有10厘,而通漲高的時候,這個回報便會更加多,不過這個方法較適合本金較多的人,因為私人銀行及券商的利率都會是有最低門檻的,最少是10萬美元作分界線,而且就個人而言,大部分的情況我都不建議投資者用孖展或借錢投資,因為會對心理做成極大的壓力,影響到情緒及判斷力,不過這個情況是例外的,因為政付債是0風險的投資產品,相對穩定,只要計算正確就能得到合理回報。

閱讀更多:【債券】債券回報低,千萬不要買?只要深入了解債券,便能創造意外的回報

方法4:貸款套利

「借定唔借,還得到先好借!」,這是一句香港政府的宣傳口號,但就我而言,「借定唔借,有錢賺先好借!」,大部分情況,借錢都是要付出利息,因為銀行透過借出金錢賺取利息,其實都可以透過銀行借出的低息貸款,放進高息的戶口,例如是房貸的Mortgage link戶口,再減去回贈的金額就有機會賺得利潤,以現時的供樓利率1.5%為例,只要借回來的錢,低過1.5%的利息,就等於有錢賺,除此之外,亦可增加戶口的流動性,增加備用資金,但謹記不要消費掉借回來的錢!

例如用1.38%借錢回來,再放落高息戶口,就可以賺取0.12%,即是每$100000一年會有$120

其實現時可以運用貸款計算機,簡單計算利息支出,更快做到決定。

總結

以上四種方法都是一些較簡單及入門的套利方式,有些套利的方法可以賺大錢,瞬間即逝,但也有些機會只賺幾百元,剛開始學習套利的時候,更講求的是心態,證明有心力去找尋巿場上的機會,只要願意付出時間,就會發現機會處處,可能有一天會找出自己創立的套利方式。